21

września

IP BOX – kreatywni zapłacą mniejszy podatek

Post opublikowany przez: DORADCA

Niektóre dochody firmy mogą zostać opodatkowane 5{d6d9750f8e876bde61bdf9c5c9e832d39f5594d2ffa7ab040a00f8cd35f81b58} stawką. Warunek? Trzeba być innowacyjnym! Oto główne założenie nowej ulgi podatkowej „Innovation Box” (zwanej też „Patent Box”). To nad czym pracujemy musi być traktowane jako praca badawczo-rozwojowa.

Dla kogo IP Box?

Dla wszystkich, którzy tworzą rozwiązania badawczo-rozwojowe i je komercjalizują (tzw. kwalifikowanego IP). Nie ma tu znaczenia status przedsiębiorcy. Musi on jedynie być opodatkowany podatkiem dochodowym. Z nowej ulgi skorzystają:

- ci którzy rozwijają swoje własne, innowacyjne produkty/usługi np.:

-aktuariusz tworzący nowy model ryzyka ubezpieczeniowego,

-programiści,

-firma tworząca nowe leki,

-firmy pracujące nad nowymi elementami maszyny,

- spółki oraz przedsiębiorcy prowadzący działalność gospodarczą

Kwalifikowane IP – co to jest?

To prawo własności intelektualnej (przemysłowej lub autorskie), które: wytwarza/rozwija/udoskonala przedsiębiorca w ramach działalności badawczo-rozwojowej. Jest to np.:

-patent

-wzór użytkowy lub przemysłowy

-autorskie prawo do programu komputerowego

-topografia układu scalonego

-prawo z rejestracji produktu leczniczego

-wyłączone prawo do ochrony roślin

ALE to nie wszystko

Musimy jeszcze zweryfikować czy nasze dochody z kwalifikowanego IP pochodzą z:

- umów sprzedaży kwalifikowanych praw IP,

- umów sprzedaży produktów/usług a w cenie wliczona jest cena danego prawa,

- z odszkodowań za naruszenie wspomnianych praw,

- umów licencyjnych dot. kwalifikowanych praw IP,

Jeszcze wskaźnik Nexus

OK. Osiągamy dochody z kwalifikowanych IP. I co teraz? Musimy ustalić czy stawkę 5{d6d9750f8e876bde61bdf9c5c9e832d39f5594d2ffa7ab040a00f8cd35f81b58} możemy stosować do całego dochodu z poszczególnych kwalifikowanych IP, czy tylko do części. Do tego potrzebujemy obliczyć wskaźnik Nexus.

5{d6d9750f8e876bde61bdf9c5c9e832d39f5594d2ffa7ab040a00f8cd35f81b58} podatku płaci się od dochodu z kwalifikowanych IP mnożonego przez „indywidualny współczynnik Nexus”.

Litery oznaczają rzeczywiste koszty, które poniósł właściciel firmy:

a –na prowadzoną działalność badawczo–rozwojową związaną z danym prawe,

b – za zakup wyników prac badawczo–rozwojowych związanych z danym prawem od innych podmiotów,

c – za zakup wyników prac badawczo–rozwojowych związanych z danym prawem od pomiotów powiązanych,

d – za zakup kwalifikowanego prawa własności intelektualnej.

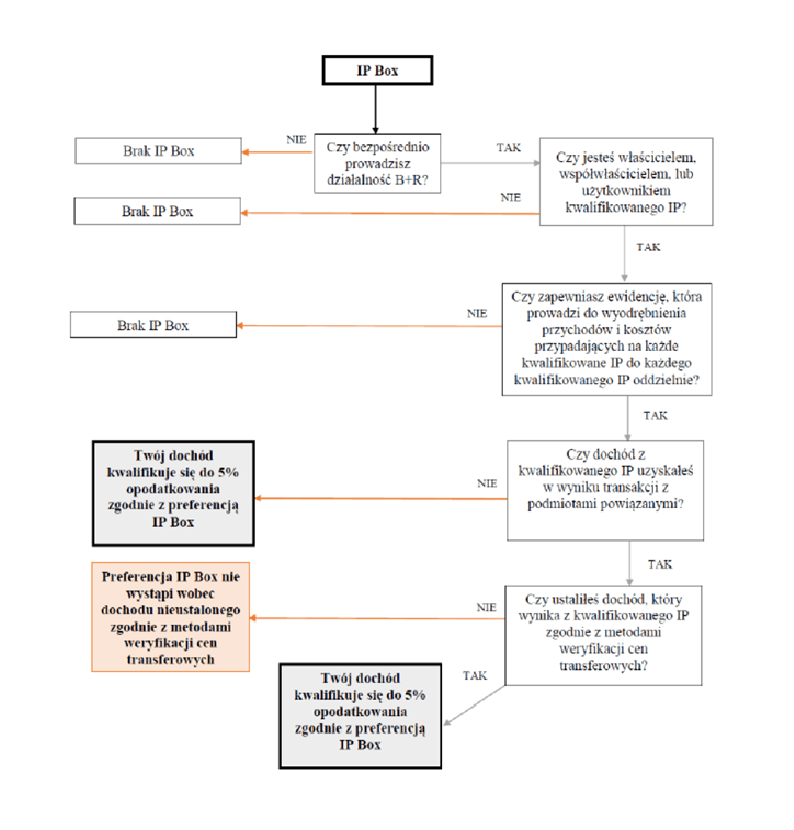

MINI TEST Ministerstwa Finansów. Sprawdź czy IP Box jest dla Ciebie